退休生活的財務規劃是現代人不可忽視的重要課題,隨著壽命延長與生活型態改變,如何在不同退休階段妥善安排資產與投資策略,成為保障晚年生活品質的關鍵。本文將從退休各階段的特性出發,探討適合的投資攻略及理財方法,協助讀者建立穩健且靈活的退休金管理方案。

首先,我們需要了解退休生活可分為三個主要階段:活躍期(Go-Go Years)、穩定期以及安養期。活躍期通常從剛退休開始到70多歲,此時身體健康、活動力強,是享受人生、旅遊和參與社交活動的重要時光;穩定期則是身體狀況逐漸轉弱,需要較多醫療照護和日常支出;安養期則可能面臨長壽風險,需要確保有足夠資金支持更長時間的生活[1]。

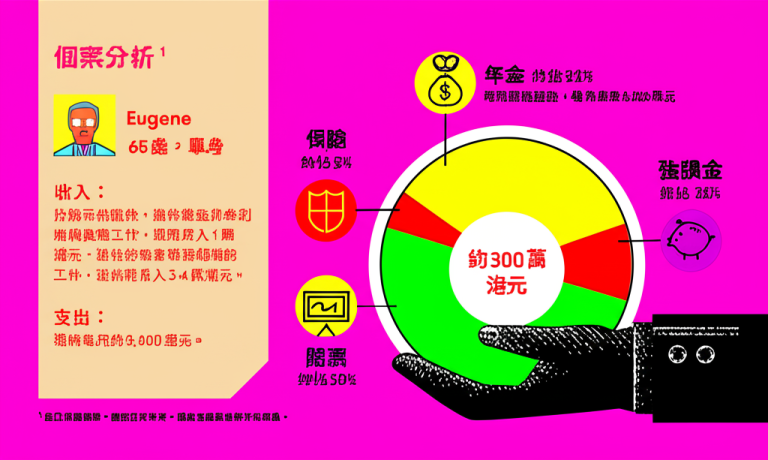

針對這些不同階段,有效的投資策略必須兼顧收益、安全性及流動性。第一種常見且推薦的方法是「收入年金」。收入年金最大的優勢在於它能消除市場波動帶來的不確定風險,同時解決長壽風險,即使活到120歲也能持續領取固定收益。例如,在65歲開始提取年金,每年的提款率約7.5%,遠高於一般股票債券組合3-5%的安全提款率[1]。這種方式適合希望有穩定現金流、不想頻繁管理投資組合的人士。相較於其他投資方式,年金提供了一種安心的保險機制,讓退休人士不必過度擔憂市場的起伏,能夠更專注於享受退休生活。此外,不同種類的年金產品也提供了不同的彈性,例如變額年金可以連結投資標的,讓退休金有機會跟隨市場成長,但同時也需要注意相關風險。

其次,「60/40 投資組合」依然是許多專家推崇的經典配置,即60%股票、40%債券,以平衡成長潛力與風險控管。然而,在2025年股債雙殺的大環境下,此配置面臨挑戰,因此建議採用分批投入、靈活調整比例並保留一定現金以應對市場震盪。此外,也要注重風險管理,例如透過基金或多元化工具降低單一市場波動影響[2]。此策略適合願意積極管理並承擔一定波動性的中高風險承受者。在實務操作上,60/40 投資組合需要定期檢視與調整,以確保其與個人的風險承受能力和投資目標相符。例如,當市場出現明顯的趨勢變化時,可以考慮適度調整股票與債券的比例,或者更換投資標的,以達到更好的風險分散效果。此外,投資人也可以根據自身的年齡和退休時間,逐步降低股票的比例,增加債券的配置,以降低整體投資組合的波動性。

第三種選擇是「買房出租」,雖然房地產具有租金收入和增值潛力,但實務上存在回報率有限(約5%左右)、維修成本高昂及租客空置期間無法收租等問題。此外,高價區域購屋門檻高,需要大量初始投入。不過貸款利息可抵稅,以及房產作為遺產傳承仍具吸引力[1]。此方案較適合有能力處理物業管理且看好當地房市前景的人士。然而,在評估買房出租作為退休規劃的一部分時,需要仔細考量各種因素,例如房地產市場的景氣循環、利率變動、稅負政策以及自身的財務狀況。此外,也需要具備一定的物業管理能力,或者願意委託專業的管理公司來處理相關事宜,以確保租金收入能夠穩定。

除了上述三大類方法外,還應根據個人情況調整策略。例如青壯年應以追求「資產增值」為主,多配置成長型股票或平衡型基金,使本金得以累積壯大;而接近或進入退休後則逐步轉向防禦性較強之固定收益產品,以保障本金安全並提供穩定現金流[3]。此外,要留意全球經濟環境變化,如匯率、利率及信用風險等因素對債券市場影響,也需謹慎評估自身風險承受度做出合理布局[3]。在全球化的時代,退休規劃也需要具有國際視野,關注全球經濟的發展趨勢,以及不同國家和地區的投資機會。例如,可以考慮配置一部分資金到海外市場,以分散風險,或者投資於具有長期成長潛力的產業,例如科技、醫療和新能源等。

總結而言,成功的退休規劃需因應不同生命階段調整理財策略。在早期積極累積財富,中後期注重收入保障與減少波動,是達成安心老年的關鍵。「收入年金」、「60/40 投組」以及「買房出租」各有優缺點,可依個人需求彈性搭配使用。同時,不斷學習理財知識,提高自身判斷能力,也是打造富腦袋理財力的重要一環。在未來不確定經濟環境中,只要做好準備並靈活運用各項工具,就能有效提升退休生活品質,不被突發事件打亂節奏。[1][2][3] 重要的是,退休規劃並非一蹴可幾,而是一個持續調整和完善的過程。建議定期檢視自身的財務狀況和投資組合,並根據市場變化和個人需求,適時調整策略,以確保退休金能夠持續增長,並滿足未來的需求。

透過全面而細緻的規劃,每位即將或已步入退休的人,都能找到最符合自己需求和目標的方法,使晚年更加安樂自在,有尊嚴地享受人生新篇章。

資料來源:

[1] www.8advice.com

[2] cmnews.com.tw

[5] greenhornfinancefootnote.blogspot.com

Powered By YOHO AI