隨著2025年香港經濟環境變化及利率走勢調整,港元定期存款成為市民理財的重要選擇之一。銀行為吸引資金,紛紛調高定期存款利率,尤其是3個月至12個月的存款期限,利率水平較去年明顯提升。本文將深入比較香港18大銀行的港元定期存款利率,分析其優勢及適用情況,並提供最新的高息推薦,助讀者作出明智的理財決策。

近年來,隨著全球及本地利率環境波動,香港多家銀行積極調整港元定期存款利率,部分虛擬銀行及中小型銀行更推出高達2厘以上的優惠利率,甚至短期存款利率突破18厘(年化利率計算方式不同,實際利率需留意銀行公告)[2]。傳統大型銀行如恒生、滙豐、渣打及中銀香港亦不甘示弱,紛紛將3個月至6個月的定存利率推升至約2.2%至2.7%之間,吸引高淨值及一般客戶[4]。這種利率提升趨勢反映出銀行對資金需求的增加,以及市場競爭的激烈。

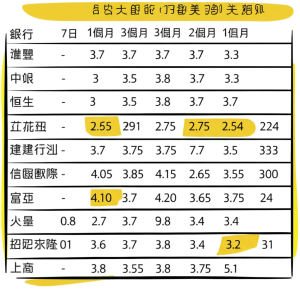

港元定期存款利率比較與趨勢

根據2025年10月最新數據,18大銀行的港元定期存款利率在不同存款期限上存在明顯差異。以3個月定存為例,富融銀行、恒生銀行及大新銀行均提供約2.7%的年利率,但恒生銀行的起存額較高,需100萬港元起存,而富融銀行則無最低存款額限制,較適合一般市民[4]。6個月及12個月定存方面,部分虛擬銀行如匯立銀行GoSave 2.0提供高達3%的年利率,天星銀行及富融銀行亦有約2.5%至2.6%的優惠利率[1][3]。

此外,部分銀行針對特選客戶或新資金推出更高利率優惠,例如招商永隆、大眾銀行及蚂蚁银行(香港)等,12個月定存利率可達2.2%至2.5%不等[1][3]。這些優惠通常伴隨較高的起存額或限定條件,投資者需留意相關細則。

港元定期存款的優勢與適用人群

港元定期存款的最大優勢在於資金安全及穩定收益。香港銀行受香港金融管理局監管,存款保障計劃保障每名存戶最高50萬港元存款,保障資金安全[4]。相較於股票或基金等風險資產,定期存款風險較低,適合風險承受能力較低的投資者或希望資金有固定回報的市民。

對於有較大資金量的投資者,選擇起存額較高但利率更優的定存產品,能有效提升利息收入。例如存入100萬港元於12個月定存,利率約2.1%至2.5%,年利息可達2萬至2.5萬港元,對於保守型理財者而言,是穩健的收益來源[5]。

此外,部分銀行提供靈活的定存期限選擇,從7日、1個月至12個月不等,方便客戶根據資金流動性需求作出安排。虛擬銀行因運營成本較低,常推出較高利率及低門檻定存產品,適合追求高息且資金量較小的年輕客群[3]。

如何選擇合適的港元定期存款產品

選擇港元定期存款產品時,除了關注利率高低外,還應考慮以下因素:

– 起存額:部分銀行起存額高達100萬港元,對資金有限的客戶不太友好;而虛擬銀行及部分中小銀行則無最低存款額限制,較靈活。

– 存款期限:根據個人資金使用計劃選擇合適期限,短期定存利率通常較低,但流動性較高;長期定存利率較高,但資金鎖定時間長。

– 優惠條件:部分銀行針對新資金或特定客戶推出額外加息優惠,需留意是否符合條件。

– 銀行信譽及服務:大型銀行安全穩健,虛擬銀行則提供較多數碼化服務及高息優惠,選擇時需衡量個人需求。

總結來說,2025年香港港元定期存款利率普遍上升,銀行間競爭激烈,為市民提供多元化的選擇。無論是追求高息的虛擬銀行,還是穩健可靠的大型銀行,都有適合不同需求的定存產品。投資者應根據自身資金規模、流動性需求及風險承受能力,合理配置定期存款,兼顧收益與安全。

未來隨著利率環境變化及市場競爭,港元定期存款利率仍有調整空間。持續關注銀行最新優惠及政策,將有助於把握最佳存款時機,實現資金的穩健增值。

資料來源:

[1] global.hk01.com

[2] www.youtube.com

[3] www.stashaway.hk

[4] ezone.hk

[6] www.threads.com

Powered By YOHO AI