隨著台灣逐步邁向超高齡化社會,中高齡族群在投保方面所面臨的困難日益加劇。根據國家發展委員會的統計與預測資料顯示,到2070年,65歲以上的老年人口將佔全台人口的43.6%[1]。在這樣的人口結構變遷下,保險產業在提供保障與風險分攤的角色愈發重要,其中,小額終老保險以其低門檻、親民的保費和簡便的投保流程,逐漸成為解決中高齡族群投保問題的有力工具。

小額終老保險的優勢

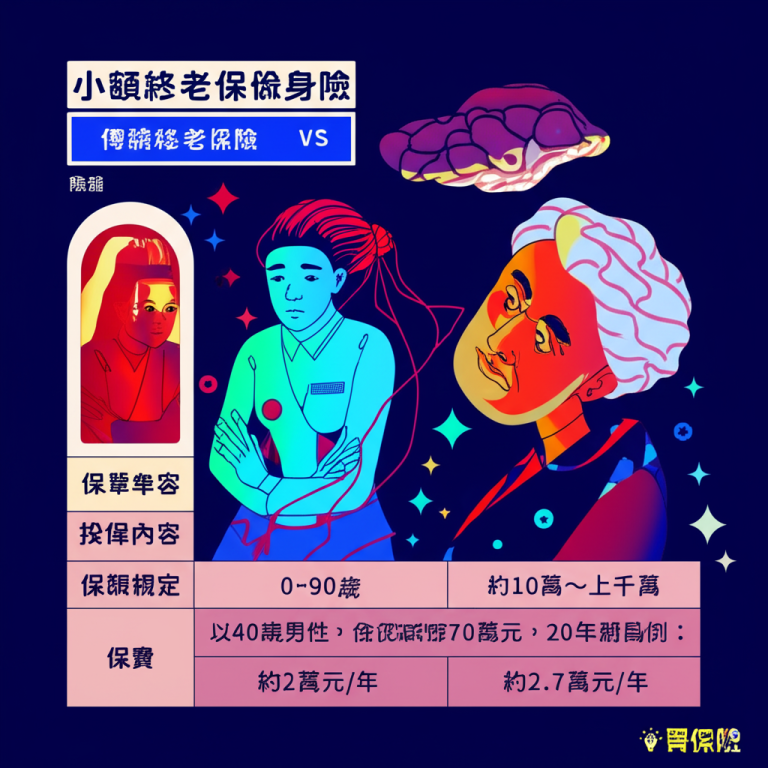

投保門檻極低,保費負擔輕鬆

小額終老保險最大的特點就是投保門檻與保費明顯低於傳統商業壽險,這讓更多中高齡者能夠承擔與接受,尤其是收入不高或具體身體狀況的民眾[1][3]。以宏泰人壽為例,其推出的「宏泰人壽新真心小額終身壽險(WLG)」保額設定僅10萬元起,且最高投保年齡放寬至84歲[1]。如此寬鬆的條件突破了年齡與健康限制,令原本難以投保的中高齡民眾也能擁有基本保障。

投保手續簡單,年齡限制寬裕

另一項優勢是投保流程相當簡便,通常不須進行繁複的體檢或醫療審核,使得投保速度快且門檻低[1]。此外,相較於一般商業壽險,小額終老保險的投保年齡更為寬鬆,讓許多年齡稍長的民眾均有機會參與保障。以宏泰人壽的「e起真心小額終身壽險」為例,其投保年齡範圍設定在45至70歲之間,且透過網路平台即可完成投保,極大提升便利性[1]。

滿足身後需求,強化家庭財務安全

小額終老保險不僅提供基本的壽險保障,也在經濟上幫助被保險人及其家人處理身後事務相關費用,降低因突發狀況造成的負擔[1][4]。這對於擔心自己離世後家人承擔龐大支出的人特別重要。此外,該類保險方案亦能作為家庭整體保障計畫中的一部分,提升面對風險時的經濟彈性與應變能力。

高齡社會下保險的挑戰

長期照護需求與高齡化帶來的風險

隨著台灣人口結構快速老化,少子化加劇與長期照護需求同步上升,帶來更嚴峻的社會及醫療挑戰[2]。這使得傳統保險產品的保費不斷上揚,因為保險公司必須顧及高齡族群可能帶來的醫療和長照風險。2025年第一季數據顯示,新契約保費較去年同期成長了20%,凸顯保障性商品在應對醫療高齡化風險方面的重要性[2]。

保險在風險管理中的角色加重

面對失能、重大疾病、死亡及龐大醫療支出的風險,保險擔負起風險分散與經濟補償的責任。透過現金給付或費用補償,保險有效幫助被保險人減輕財務壓力[2]。磊山保經旭原營運處副總范正明表示,隨著癌症年輕化趨勢與長照平均照護期限拉長,保險成為預備未來及風險管理的重要儲備手段[2]。

保險規劃的趨勢與調整

围繞五大財務目標的保險需求

高齡化及少子化的社會環境帶動保險規劃聚焦於五大財務目標:家庭保障、醫療保障、子女教育、財富自由及資產傳承[2]。這些目標兼顧個人及家庭,代表保險在整體財務計畫中所扮演的關鍵角色,尤其在面對未來生活的不確定性時更具意義。

AI與醫療科技推動保險革新

隨著人工智慧及先進醫療技術的發展,保險業必須隨之創新與調整服務內容,以對應新興需求與挑戰[2]。這包含設計更精準化、個人化的保障方案,來緩解高齡化社會中的醫療及長照壓力,提升保障效益與服務體驗。

結語

小額終老保險在解決中高齡族群投保障礙方面扮演關鍵角色。其低門檻、親民保費及簡便程序,讓許多過去無法投保者得以獲得基本壽險保障。面對人口老化及長期照護挑戰,保險業必須持續創新與調整,充分因應市場需求與風險狀態。未來,保險在風險管理及財務規劃領域的地位將更加穩固,協助中高齡群體及整體社會更有信心面對變化與挑戰。

資料來源:

[1] www.cna.com.tw

[2] money.udn.com

[4] udn.com

Powered By YOHO AI