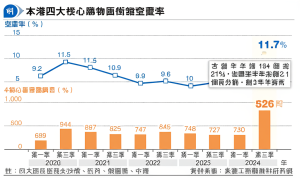

香港零售業近年經歷多重挑戰,從社會事件到疫情衝擊,再到經濟復甦步伐緩慢,商舖市場持續面臨壓力。近期數據顯示,「商舖寒冬」現象仍未見明顯改善,四大核心區(中環、尖沙咀、銅鑼灣及旺角)整體空置率再創新高。根據美聯工商舖資料研究部最新統計,2025年首季四大核心區整體空置率升至12.1%,吉舖數目達897間,創下自2020年第三季以來18個季度新高[2][3][4]。這一數字不僅反映市場供需失衡的現狀,也預示著零售業轉型與調整的迫切性。

四大核心區空置率攀升:現況與成因

1. 數據解讀:空置率創新高

2025年首季香港四大核心區整體空置率高達12.1%,較過往季度明顯上升。這一數字不僅是近五年來的新高點,更顯示出市場消化能力有限、租賃需求疲弱的現實[2][3][4]。其中,「吉舖」數量達到897間,意味著每八至九間街鋪中就有一間處於待租狀態。這種現象在傳統購物熱點如銅鑼灣羅素街、尖沙咀廣東道等地尤為明顯。

2. 影響因素分析

造成商舖高空置率的因素多元且複雜。首先,疫情後旅客回流速度未如預期理想;雖然五一黃金周期間訪港人次有所回升(五日共錄110萬人次),但對比疫情前仍有差距[1]。其次,本地消費力受經濟下行壓力影響而減弱;加上網購普及化進一步分流實體店客流。此外,「北上消費」熱潮持續升溫——越來越多港人選擇前往內地城市消費娛樂——這也對本地零售業構成直接競爭壓力。

3. 區域差異與局部回暖跡象

儘管整體形勢嚴峻,部分地區仍出現局部回暖跡象。例如中原(工商舖)數據顯示港島核心區(包括中環、灣仔及銅鑼灣)的空置率有所改善:中環最新錄6.66%(按月減0.30個百分點)、灣仔4.57%、銅鑼灣5.93%[1]。這些區域的空置率按年均有不同程度下降(如中環按年跌1.7個百分點),反映部分優質地段仍具吸引力。

值得注意的是大型租務成交案例亦帶來正面訊號:以銅鑼灣羅素街38號金朝陽中心為例,「變形金剛主題餐廳」舊址獲金融機構富途證券以月租約140萬元承租(面積約7102方呎),平均呎租約197元;雖然租金較高峰期奢侈品牌月租880萬元大幅回落84%,但相比上一手租金仍有40%升幅[1]。

行業應對策略與未來展望

面對「商舖寒冬」,業主和零售商紛紛調整策略以求生存發展:

– 靈活經營模式轉型

不少零售商開始嘗試短租或快閃店形式降低營運成本;同時積極拓展線上銷售渠道彌補線下客流不足。

– 引入新興行業進駐

除傳統零售外餐飲服務及金融科技等新興產業逐漸成為主力承租戶之一——如前文提及富途證券進駐銅鑼灣黃金地段即為典型案例。

– 政府政策支持與市場調節並行

政府可考慮推出短期紓困措施協助中小企渡過難關;長遠則需推動旅遊復甦計劃吸引更多旅客回流提振消費信心。

總結重點與反思

綜觀當前局勢可見「商舖寒冬」並非單一因素所致而是多重挑戰疊加結果—包括外部環境變化內部結構調整以及消費者行為改變等多方面影響共同作用而成今日局面。「吉鋪潮」雖令投資者憂慮但也促使行業加速創新求變尋找新出路—無論是引入新型態商業模式還是積極擁抱數位化轉型都將成為未來發展關鍵所在!

展望未來隨著旅遊逐步恢復經濟活動重拾活力相信只要各方共同努力必能迎來曙光!然而在此過程中仍需警惕風險保持理性判斷避免盲目樂觀或悲觀情緒左右決策方向才能真正實現可持續健康發展目標!

資料來源:

[2] today.line.me

[4] hk.on.cc

[5] inews.hket.com

Powered By YOHO AI