實支實付險在台灣醫療保險市場扮演著關鍵角色,但近年來,理賠爭議頻傳以及財務制度的變革,正使其面臨前所未有的挑戰。特別是2026年壽險業即將全面接軌國際財務報告準則IFRS 17,這將對實支實付險的經營模式和風險管理產生深遠的影響。本文旨在深入探討實支實付險在接軌IFRS 17的過程中可能遇到的問題與挑戰,並分析這些變化對壽險業未來發展的潛在意義。

近年來,台灣的壽險公司普遍感受到醫療院所及醫師鼓勵保戶選擇價格高昂的自費醫療項目,例如達文西手術、PRP(血小板富集血漿)注射以及外泌體治療等等,這些都導致原本相對簡單的手術成本大幅增加。由於這些自費項目通常可以透過實支實付保單申請理賠,因此,保戶使用這些高價醫療服務的頻率和金額都急劇上升,進一步加劇了保單損失率上升的趨勢。這種現象不僅讓壽險公司承擔了沉重的理賠負擔,也使得整個市場的風險控制難度顯著提高。

然而,要透過提高保費來應對不斷增加的損失並非易事,因為任何保費調整都需要經過金融監督管理委員會(金管會)的核准。此外,許多舊有的保險合約都設有「自動續保」條款,這意味著即使壽險公司停止銷售舊商品,仍然無法完全阻止持續理賠的發生。因此,在現行的制度限制下,壽險公司往往只能透過停售舊產品、推出新產品並提高費率等策略來尋求平衡。然而,從長遠來看,這種做法仍然存在著「持續流血」的風險,因為新的保單銷售可能無法完全彌補舊保單的理賠支出。

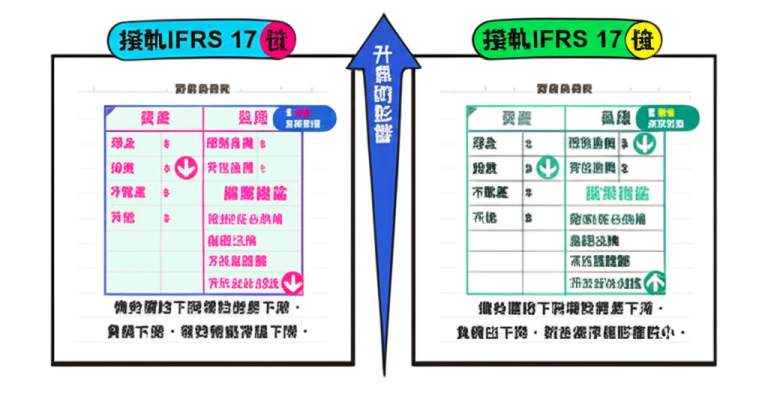

自2026年起,台灣的壽險業將全面採用IFRS 17新會計準則,這個準則強調合約服務邊際(CSM)的計算,旨在更精確地反映未來預期的現金流量和保障價值。南山人壽董事長尹崇堯曾表示,該公司已在高CSM商品的布局上奠定了深厚的基礎,並有信心透過新制度展現更透明且具備可比性的財務報表,這將有助於投資人更深入地理解企業的長期價值。

然而,對於以短期、高頻次理賠為特徵的實支實付型醫療保單而言,新制度可能會暴露更多潛在的負債和風控缺口。如果實際的損失超出了預估範圍,不僅會影響當年度的利潤,還可能導致資本充足性下降,進而引發監管機構的關注。因此,在推行IFRS 17的同時,各家壽險公司需要加強精算模型的建構和風險控制機制,以避免帳面虧損或資本不足的情況發生。這需要壽險公司投入更多的資源和精力,來提升其風險管理能力和財務報告的準確性。

面對上述困境,許多大型金融集團正積極利用數位科技來提升經營效率。例如,中國太平積極推動人工智慧和大數據技術的運用,以加速完成IFRS 17相關系統的建置,並提高資料分析能力和決策品質。此外,新安東京海上產物也針對賠款準備進行精算優化,以符合新會計標準的要求。這些科技應用不僅可以提高效率,還可以更準確地預測未來的風險和回報。

同時,在產品設計方面,壽險公司正朝向限制不必要的自費項目、嚴格審核理賠申請的方向調整。例如,部分業者已經停止銷售部分高爭議性的醫療附加條款,或者改為限制正本申請的方式,以降低濫用保險的情形發生。未來,如果能夠結合科技工具來監控異常的索償行為,並配合合理的定價策略,有望有效控制成本並維護市場的穩定。這需要壽險公司不斷創新產品設計,並加強與醫療機構的合作,以確保保險產品能夠更好地滿足客戶的需求,同時也能夠有效地控制風險。

總結而言,台灣生命保險市場中的實支實付型醫療保障正處於轉型的關鍵時刻。一方面,由於醫療技術的進步和消費習慣的改變,自費醫療項目的需求日益增多;另一方面,新的會計標準IFRS 17要求更嚴謹且透明的財務揭露,使得傳統的經營模式必須重新檢視。在此背景下,如何兼顧保障功能、控制成本以及符合監管規範,是所有相關企業亟待解決的重要課題。同時,此次改革也促使產業加速數位轉型與創新思維的落地,有助於提升整體競爭力和永續發展能力。在未來幾年內,我們可望見證一個更加成熟且健康穩健的新世代健康保障市場逐步形成。

資料來源:

[1] udn.com

[2] money.udn.com

[5] www.cna.com.tw

Powered By YOHO AI